Nic 7 Resumen

Resumen De La Nic 7 Estado De Flujos De Efectivo Contador Profesional

Resumen Nic 7 Pdf Compartir Finanzas Inversiones

Resumen Nic 7 By Danny Crisst Pablo Issuu

Pin En Publicidad

Que Es La Nic 7 Contador Profesional

Resumen De La Nic 7 Pdf Contabilidad Estado De Flujo De Efectivo

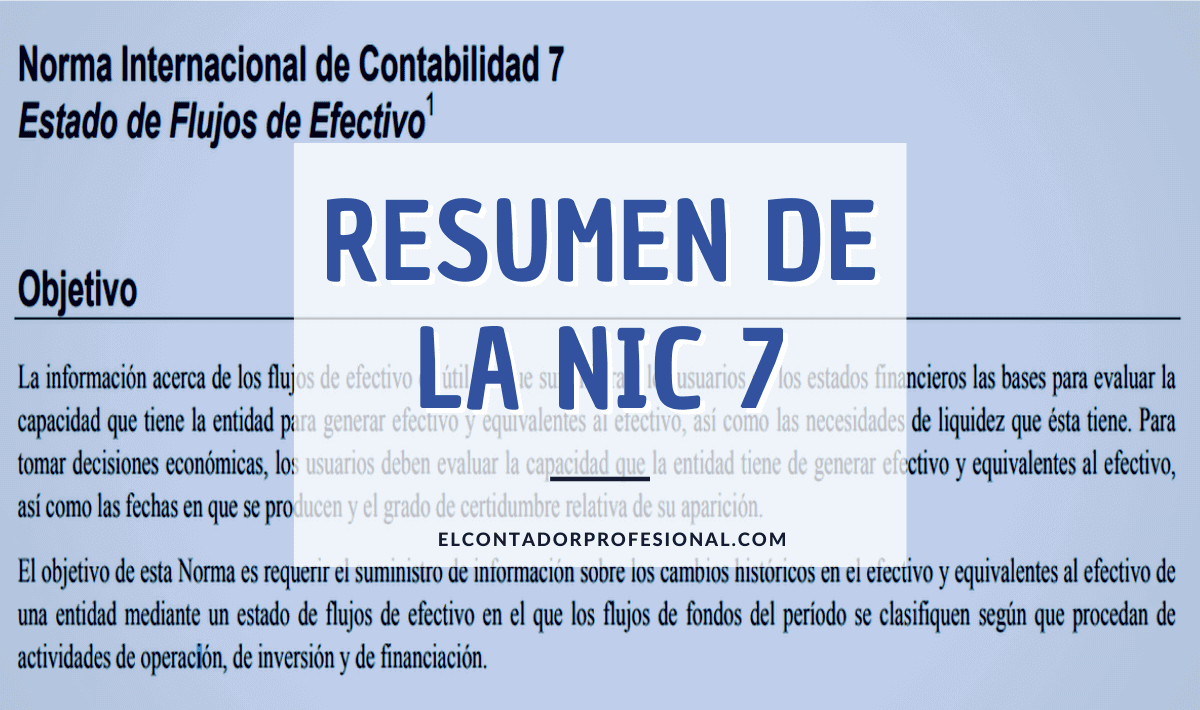

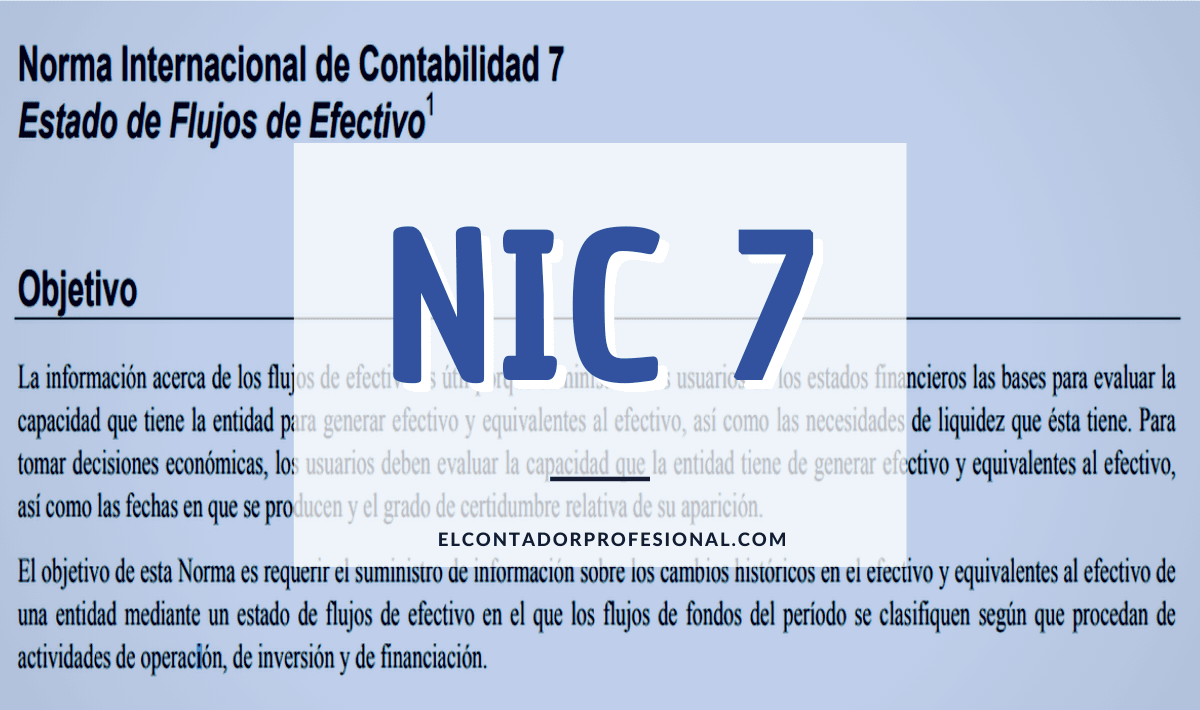

ALCANCE LA NIC 7 EXIGE A TODAS LAS EMPRESAS PRESENTAR UN ESTADO DE FLUJOS DE EFECTIVO INDEPENDIENTEMENTE DE LA NATURALEZA DE SUS ACTIVIDADES.

Nic 7 resumen. UNIVERSIDAD NACIONAL DE TUMBES Facultad de Ciencias Económicas Escuela de Contabilidad CURSO. NIIF 9 NIIF 7 Y NIC 39 EMITIDA EN NOVIEMBRE DE 2013 APROBACIÓN POR EL CONSEJO DE LA NIIF 9 EMITIDA EN JULIO DE 2014 FUNDAMENTOS DE LAS CONCLUSIONES véase el folleto separado OPINIONES EN CONTRARIO APÉNDICE A. Sumario RESUMEN NIC 16.

- Nathaly Galárraga - Tatiana Cuaical - Nicol Chamorro - Diana Cayo - Kevin Jiménez - Anahi Avila GRUPO 1 2. Este video muestra la razón de ser de la figura del Impuesto Diferido en la Contabilidad. Created Date 10272019 53001 PM.

Suscribete y regálanos un gran like si te ha gustado el video- DISCLAIMER -Copyright Disclaimer under section 107 of the Copyright Act 1976 allowance is mad. Esta Norma sustituye a la antigua NIC 7 Estado de Cambios en la Posición Financiera aprobada en julio de 1977. Permite a los usuarios evaluar los cambios en los activos netos de una entidad su estructura financiera y su capacidad para afectar a los importes y las fechas de los flujos de efectivo.

CONCEPTOS DEFINICIÓN NIIFNIC OBSERVACIONES Es un instrumento de patrimonio neto que está subordinado a todas NIC. Resumen de las Nic-Niff. VALOR RAZONABLE PRECIO ACTIVO O PAGADO TRANSPERIR UN PASIVO TRANSACCION 3.

Provisiones Activos contingentes Pasivos contingentes. La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo así como sus necesidades de liquidez. TODAS LAS EMPRESAS NECESITAN EFECTIVO POR LAS MISMAS RAZONES ES DECIR PARA LLEVAR A CABO SUS OPERACIONES PAGAR SUS OBLIGACIONES Y SUMINISTRAR RENDIMIENTOS A SUS INVERSORES.

Nic 16 monografia 1. Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. NIIF 9 y NIC 39 1.

Nursing Student Friends Etsy 3dprintingvideosbusinessworld Code 1347548912 Proceso De Atencion De Enfermeria Cosas De Enfermeria Diagnosticos De Enfermeria

Resumen Tecnico Pdf

Pin En Enfermeria

Encuentren Un Video Donde Nos Describan Una Conducta De Seduccion Encuentren Un Video Donde Nos Studocu

Operationalisation Of The Gri Framework 2006 For This Study Download Scientific Diagram

Publicacion De Instagram De Ronny Rivero 12 De Oct De 2019 A Las 6 34 Utc Signos Vitales Enfermeria Pdf Anatomia Y Fisiologia Humana

Nanda 2018 Diagnosticos De Enfermeria Enfermeria Basica Auxiliar De Enfermeria

2

2

Map Of Italy The 2 Dark Regions Represent Lombardia And Emilia Download Scientific Diagram

Map Showing Latitudinal And Longitudinal Position Of Chilean Territory Download Scientific Diagram

Diagnostic Criteria Of Abpa Download Table

Mxwg54vryyheim